無観客試合開催決定に伴うシーズンシートの取り扱いについて

2020/06/05

いつも愛媛FCにたくさんのご声援をいただきまして、誠にありがとうございます。

この度、Jリーグでは、新型コロナウィルスの感染拡大および拡散防止のため、延期しておりました2020明治安田生命J2リーグが6月27日(土)より再開することが決定いたしました。

シーズンシートホルダーの皆様におかれましては、再開後も引き続きシーズンシートをご利用いただくことで、愛媛FCホームゲームをご観戦いただけます。

なお、6月27日(土)からの再開は、無観客試合から始まり感染拡大状況などをみて入場制限に伴う座席配置から通常開催となる予定になっております。そのため、新型コロナウイルスの影響により「無観客試合の期間延長」や「入場解禁後、再度無観客での開催」「ホームゲーム全21試合が消化できない」などの可能性も考えられます。

またそれに付随して、「2020愛媛FCシーズンシート」購入時にご案内しているシーズンシートの権利やサービスなどがこれまで通り提供できない可能性もございます。

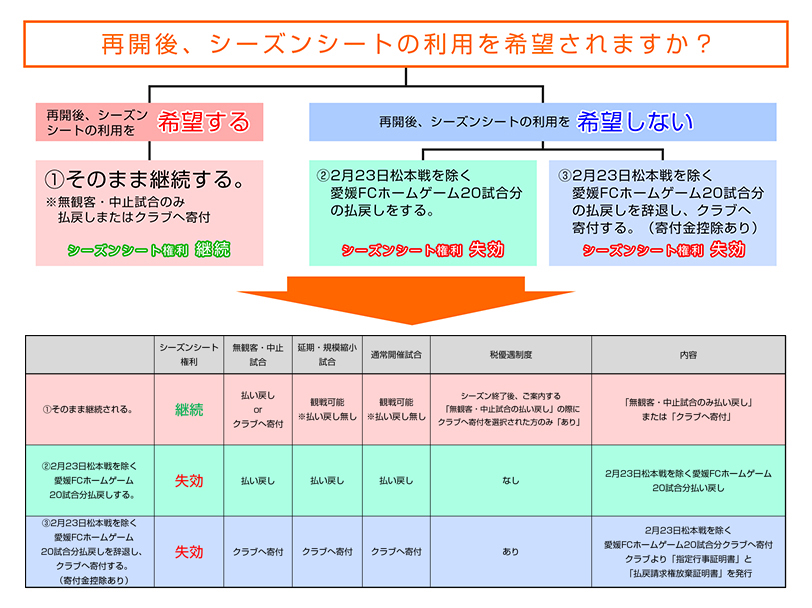

そこで、ご希望される方にはシーズンシートのご継続以外もご選択いただけるよう、下記の3パターンにて対応をさせていただくようになりました。

- シーズンシート利用を継続する(払戻対象試合数の確定後、払い戻しかクラブへ寄附かを判断する)

- 2月23日松本戦を除くホームゲーム20試合分の払い戻しを行う

- 2月23日松本戦を除くホームゲーム20試合分の払い戻しを辞退し、クラブへ寄附を行う

各パターンのシーズンシート利用内容や手続き方法などをご案内させていただきます。

シーズンシート取り扱いのご意向確認やご返金方法等の詳細につきましては、近日改めてご案内いたします。また、ご案内はシーズンシートホルダーの皆様全員へ書面にても郵送いたします。

払戻し決定に際しては大変難しい判断ではございましたが、「購入いただいた試合数の観戦」・「購入いただいたお席での観戦」・「年初にご案内させていただいた日程での開催」が行えないことを踏まえ今回の決断に至りましたことご理解いただきますようお願い申し上げます。

また、今回ご継続をお選びになられたお客様も2020シーズンに行われるホームゲーム全21試合を基準とした金額となっておりますので、無観客で開催される試合分についてはシーズン終了後より払い戻しか寄附かを改めて判断していただくこととなります。

なお、「(3) 2月23日松本戦を除くホームゲーム20試合分の払い戻しを辞退し、クラブへ寄附を行う」の選択肢につきましては、多くの方からクラブ経営をご心配いただき、払い戻し辞退のお声を頂戴しておりますため、設定させていただきました。払い戻しの辞退については、クラブへの寄附であり、皆様のご厚意によるものでございます。皆様のクラブへの想いや置かれている状況によって考え方は異なりますのでご賛同いただける方のみ、お申し出をお願い申し上げます。

払い戻しを辞退し、クラブへ寄付を行い、寄付金控除をご選択された方は、2月23日松本戦を除くホームゲーム20試合分の金額を「寄附」とみなし、税優遇(寄附金控除)を受けられる新たな制度が創設されました。

詳しくは、下記の「寄附金控除について」をご確認ください。

本パターンをご選択いただきましたお客様へお礼の品を後日お送りさせていただきます。

寄附金控除について

チケットを払い戻さず寄附することにより税優遇を受けられます。

(優遇内容のイメージ)

10,000円のチケット代金を払い戻さずに「寄附」⇒愛媛FCに「寄附」となる上、最大4,000円の減税となります。

※具体的な減税額は、寄附された方の所得額や居住されている自治体により異なります。

※税額控除の場合、(対象チケット代金合計-2,000円)×40%(+住民税分)の減税。

(注)上記「-2,000円」は、今回の特例「寄附」以外の寄附も含めた年間寄附総額に対して一回のみ適用されます。

詳細は以下のURLまたは、右のQRからご確認ください。

詳細は以下のURLまたは、右のQRからご確認ください。

https://www.mext.go.jp/sports/content/20200430-spt_sseisaku01-000006401_3.pdf

- 寄附金控除を希望される方には「指定行事証明書」と「払戻請求権放棄証明書」を2021年1月までにお送りします。その後、2021年2月中旬から3月中旬に確定申告をしていただく必要がございます。

- 合計20万円までのチケット代金分が上限となります。

- 法人の場合は、交際費等や寄附金に該当せず、全額損金として取り扱うことができます。個別の取り扱いに関しては所轄の税務署にご相談下さい。

- Category

- Recent Topics

- Archives